Страховой полис защищает интересы обеих сторон сделки кредитования и его оформление выгодно и для банка, и для заемщика.

Когда у заемщика меняется ситуация в результате страхового случая и платить как прежде по своим обязательствам клиент не может - за него платит страховщик, для банка страховка позволяет покрыть все финансовые издержки в том случае, если заемщик не платежеспособен, для заемщика страховка способна покрыть оставшийся долг по кредиту, в который входят платежи по основному долгу и проценты по нему.

Страховка может оберегать здоровье, жизнь и платежеспособность самого клиента.

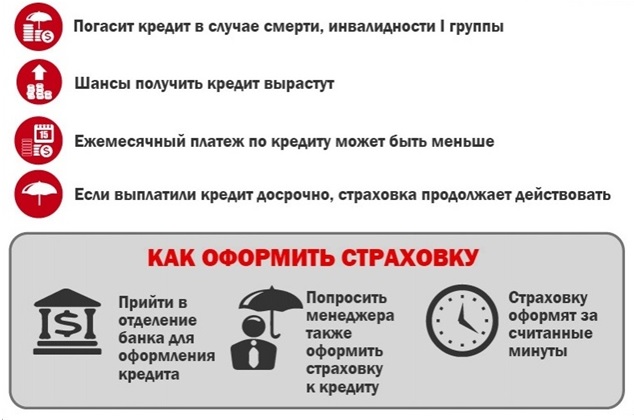

Итак, наличие страховки в обеспечение кредитного договора поможет заемщику следующим образом:

Страхование в банке по потребительскому кредиту и иным договорам может быть двух форм:

- участие в договоре добровольного коллективного страхования;

- отдельный самостоятельный договор страхования с компанией страховщиком.

Основным отличием двух этих видов договоров страхования является то, к кому нужно обращаться при их расторжении или исполнении по нему обязательств при страховых случаях (в банк или страховую организацию).

Обязательна ли страховка в обеспечение кредитного договора?

Пункт первый статьи 421 Гражданского кодекса Российской Федерации гласит: Граждане и юридические лица свободны в заключении договора.

Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена настоящим Кодексом, законом или договором.

В интересующих нас (кредитных) отношениях, между заемщиком и кредитором закон устанавливает только один случай обязательного страхования - страхование заложенного имущества залогодателем (ст. 31 Закона РФ от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости»).

Страховка по кредиту может подразделяться на несколько видов. Чаще всего это страхование жизни и здоровья и потери источника дохода.

При использовании материалов Управления Роспотребнадзора по Амурской области ссылка на Управление обязательна

« Назад